要点

3. 提供银行卡信息:在注册过程中,需要提供自己的银行卡信息,用于资金的存取和交易。

标普信评认为,财政部即将推出的一揽子增量政策将是近年来中央政府支持地方政府化债力度最大的一次,地方政府将有更多的空间进行经济发展。

标普信评预计,该一揽子增量政策对化解地方债务、减轻城投企业资金压力将有积极作用,然而中央严格约束地方债务管理的基调不会改变,城投企业的融资环境或将延续偏紧的趋势。

标普信评认为,财政政策对于房地产行业止跌企稳的作用值得期待,政策效果的关键在于这些增量财政资金的投放条件、规模,以及是否可以惠及更大范围的房地产开发商。

10月12日,国务院新闻办公室举行新闻发布会,财政部部长蓝佛安和副部长廖岷、王东伟、郭婷婷出席并介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况。会上,财政部领导对未来一段时期的增量财政政策进行了介绍,主要包括以下方面:

明确中央财政还有较大的举债空间和赤字提升空间;

拟一次性增加较大规模债务限额置换地方政府存量隐性债务;

调整和优化专项债用途,包括可以用于土地储备和收购存量房等;

发行特别国债支持国有大型商业银行补充核心一级资本,等等。

我们根据发布会信息,对政策在地方政府、城投和地产等方面的影响进行了分析。

对地方政府的潜在影响:

地方政府化债压力得到一定缓解,将腾挪出更多的资源保障民生与发展经济

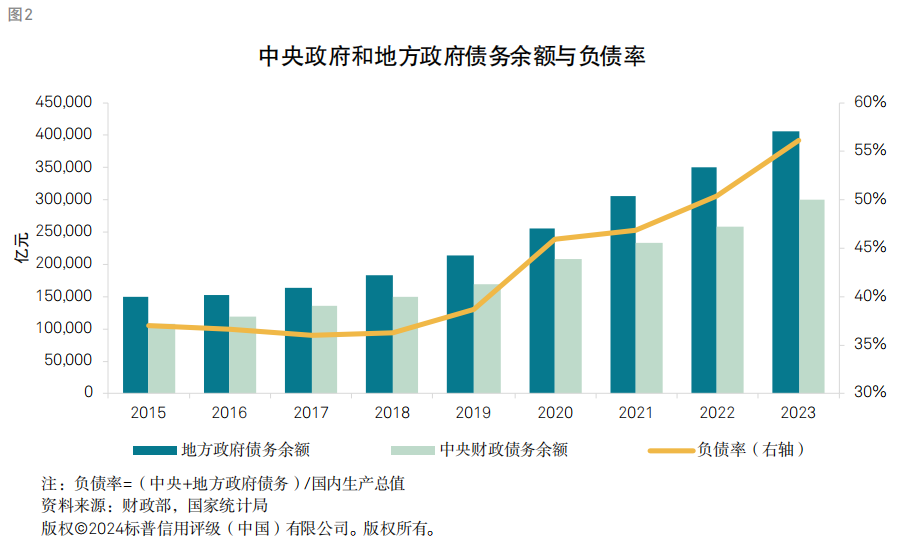

我们预计,财政部即将推出的增量财政政策将缓解地方政府化债压力,财政资金更加充裕,地方政府将有更多的资源来发展经济。财政部部长蓝佛安在发布会上表示:“为了缓解地方政府的化债压力,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务”,“这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施”。2023年四季度至今,地方政府发行了约1.5万亿元的特殊再融资债,明显地缓解了地方政府的债务化解压力,但国内土地市场仍然低迷,土地出让金同比仍有明显的下滑,地方财政仍难言乐观。2024年1-8月,地方本级政府性基金收入同比下降23.5%,环比跌幅进一步扩大。今年二、三季度,多地财政决算报告当中提及“砸锅卖铁”化债,均体现了地方政府在同时应对化债工作和经济发展时显得捉襟见肘。此时财政部适时推出进一步的增量财政政策,将会减轻地方政府的化债压力,让地方政府更加专注保障民生和发展经济。

此次发布会中提到,较大规模增加地方债务额度目前已经进入决策程序。我们预计,未来的1-2周内待全国人大审批后,财政部将公布“增加较大规模债务限额”,地方政府将以此开启新增地方债发行的序幕。

我们也注意到,中央财政增加举债和赤字仍在研究当中,中央政府杠杆率可能将进一步增加,但杠杆率的上升较为审慎,中央财政政策仍可期,但或将以渐进式为主。今年7月三中全会《中共中央关于进一步全面深化改革、推进中国式现代化的决定》也提出要提高中央财政支出比例,这或将涉及特别国债的常态化发行。近年来,我国中央政府杠杆率稳步上升,从2019年的17%上升至2024年二季度末的24.6%。从杠杆水平来看,中央政府杠杆率与广义地方政府杠杆率之间的区别明显,央地债务负担差异明显,且我国中央政府与部分发达国家中央政府相较,杠杆率水平仍然较低,具备加杠杆空间。中央继续适度加杠杆也将能够为调整全国政府债务结构、控制地方政府债务风险提供空间。

对城投企业影响:

城投企业债务风险或将进一步收敛,利于业务的进一步开展

我们预计,城投债务风险或将进一步收敛,对于尾部地区城投和非标债务也提供了政策利好。自2023年7月政治局会议提出“一揽子”化债方案以来,各地出台措施有序推进债务化解,地方债务化解已取得一定的阶段性成果,城投债利差整体呈现下行状态,地方政府隐性债务较2018年底减少一半。针对化债问题,财政部领导在本次发布会上展示的态度明确,且在政策强度上也具有更积极的表述,为近年来出台的支持化债力度最大的一项措施。我们认为,较大规模债务限额置换地方政府存量隐性债务将促进地方债务结构的调整,城投企业能够获得更多债务置换资金以缓解流动性压力,尾部地区城投企业或将受益相对明显,债务到期压力或能够进一步得到缓释。

对于非标和标债分化问题,我们认为在进一步一揽子化债政策的基础上,非标债务风险也或有更多控制空间。今年以来,城投企业非标风险事件仍然频发,城投非标融资由于成本高、期限短、透明度低,一直是地方政府债务管控的重点和难点,非标舆情也对区域融资稳定性造成负面影响。本次发布会上提及的较大规模地方债置换、补充大型商业银行核心一级资本等举措,结合前期35号文等化债文件,我们认为地方债和银行信贷置换等措施也可能将惠及非标债务。

此外,财政部领导在发布会上提到,中央财政从地方政府债务结存限额中安排了4000亿元,补充地方政府综合财力,支持地方化解存量政府投资项目债务和消化政府拖欠企业账款,同时土储专项债重启也有利于加快城投企业回款,较发达地区的城投企业可借此开展更多的业务。

我们预计,为持续防范地方债务风险,中央政府一方面加大对地方的支持力度,包括增加债务限额和金融化债政策,一方面持续收紧可能产生隐性债务的渠道,特别是城投企业的融资,政府投资项目更多依赖预算内资金与政府债券,降低对城投企业融资的依赖。财政部长在发布会上也提到,“对违法违规举债问题严肃查处问责并限时整改,发现一起、查处一起、问责一起,坚决遏制新增隐性债务的风险”,该表态即为防范地方政府道德风险,压实地方化债主体责任,城投企业融资或仍将受到严格的监管。

对房地产行业的影响:

政策方向可期,具体效果在于能惠及多少开发商

我们认为,未来财政政策发力方向对推动房地产行业止跌企稳具有积极意义。根据发布会中的相关表述,未来财政政策将在专项债用于回储闲置土地、支持收购存量商品房用于保障房投入,以及研究明确与取消普通、非普通住宅标准相衔接的增值税、土地增值税政策等方面发力。我们认为,当前房地产市场面临的最主要下行压力之一就是低能级城市的巨大库存去化问题,上述财政政策推出将给房地产市场提供难得的增量资金,将有利于解决这一问题。另一方面,调整增值税政策将有利于减轻开发商负担。

不过,我们认为,政策能否促使房地产行业止跌企稳的关键在于这些增量财政资金的投放方式、规模和投放对象。如果相关的财政政策能本着托底市场的原则,以便于市场主体参与的条件投放资金,惠及更大范围的市场化房地产开发主体,那么将会更有效地促进“止跌企稳”目标的实现。

尽管专项债可用于回储土地、支持鼓励收购库存商品房的政策在之前已经推出,但我们的调研显示,这些政策的落地效果不甚理想,并没有显著的托底房地产市场,恢复市场信心。究其原因股票配资哪个好,一是整体规模不大,前一阶段3000-5000亿元的收储规模相比于整体的库存规模杯水车薪。二是收购库存商品房的条件标准过于苛刻,以不少地市公开披露的信息来看,基本都要求整体项目或者整栋出售,同时还有部分地区要求项目需具备良好的配套、便利的交通和优越的地理位置,同时收购的价格也较低,造成开发商无法参与其中。例如,有些地区收购存量商品房的价格评估标准中,土地成本采用划拨地的价格计量,这个显著低于开发商获取土地的成本。这些较为严格的条件都会延缓政策的效果,而大幅折价的收储价格也容易造成房价会出现大幅下滑的市场预期,不利于市场企稳。另外,专项债用于回储土地所覆盖的主体范围也值得关注。近年来有不少城投企业承担了托底土地市场的任务,专项债回储土地范围是主要解决这些城投企业的问题,还是可以更大范围的惠及市场化的房地产开发商,将对政策落地效果产生明显的差异。